社区O2O:小生意酝酿大平台

-

2014-08-30 | 童装网 | 编辑:刘奕风涵

[中国童装网] 摘要 : 社区O2O领域定会诞生一个平台级的企业,但在此之前很可能出现类似当年团购“百团”甚至“千团大战”的局面。竞争力不强的团队会被清洗出去,幸存下来的,将被装进一个新巨头的业务口袋里。

“哪里有懒人,哪里就有商机。”这被视为社区O2O创业者的商业出发点和基石。

消费由人产生,商业区和社区是聚拢人的重要场景。近几年,团购网站的兴起使得互联网渗透到了商业区消费的大多数领域,诞生了美团、大众点评等明星公司。而在社区这一场景里,也有越来越多的创业团队陆续涌入,借着O2O(Online To Offline,线上到线下)的东风,掀起了一场名为“社区O2O”的创业大潮。

这些创业者围绕社区,从超市、外卖、物业、家政服务等垂直领域切入,甚至连开锁、维修、保洁这样的小生意也成为他们跑马圈地、寻求整合的目标。

社区O2O创业者的普遍做法是:用APP聚拢消费者,通过合作笼络商家,再加入自身的服务使其形成闭环。虽然与团购相比,社区里的商家和用户比较分散,线上线下连接的难度很大。但多数社区O2O创业者认为,这一领域也有机会诞生出像美团、大众点评一样的平台。

未来,社区里的居民可能通过一个APP,足不出户就完成所有的社区消费行为。平台因拥有社区商家和消费者的数据,从而具备触达和影响他们的能力,除了从导流(量)、促成交易中获取提成外,平台本身还蕴藏着巨大的广告价值。

参与掘金者,除了为数众多的创业公司外,还有百度、阿里、京东等互联网巨头,以及以万科为代表的房地产企业。因为社区O2O包括的品类众多,地域性很强,流量主要来自线下,所以短时间内这场较量还难见分晓,市场上会呈现出多股竞争力量盘根错节、相互交叉的局面。

随着跨品类、跨区域整合的进度加快,社区O2O领域也很可能会出现类似当年团购“百团大战”的局面。不同的是,社区O2O的团队更多,淘汰过程更加惨烈,或许形容为“千团大战”更为合适。到时候,同质化严重、竞争力不强的团队会被清洗出去,幸存下来的,将被装进一个新巨头的业务口袋里。

创业公司赛跑

社区商业受到互联网创业者如此追捧,一个重要的原因就是——这是一个万亿级的市场。

根据中国家庭服务业协会的相关统计,2013年中国家庭服务业有从业企业60多万家,从业人数约2500万人,年产值超万亿元。如果把社区周边的餐饮、超市等业态也算上,总量将更加庞大。

今年初,已经有一些项目在这个市场上脱颖而出。5月,社区APP“叮咚小区”对外透露拿到了1亿元人民币的天使轮融资;6月,社区服务运营商“彩生活”在港交所主板正式挂牌交易。这两个获得资本市场认可的项目,只是社区O2O地图上的冰山一角。一位投资人告诉《财经》记者,社区O2O领域的创业团队数量众多,目前已经拿到投资的就有几十个。

《财经》记者观察发现,社区O2O的创业团队主要分布在北京和上海。这两座城市的小区数量多,智能手机普及度较高,是社区O2O服务试点的最佳地点。

因为要与社区周边的商家谈合作,要从线下挖掘潜在的社区用户,甚至还得自建地面物流队伍,所以社区O2O的模式普遍较“重”,地域性差异又导致其复制难度很大。在此背景下,大多数创业团队都会以某一垂直品类作为切入点,比如做社区超市的社区001,做外卖的生活半径、到家美食会,做家政的云家政,做物业的彩生活和社宝网,当然,也有最开始就尝试做综合平台类的叮咚小区和小区无忧。

这些创业者深耕的每个类别也都有成熟的硅谷模式可以参照,比如Instacart(社区超市)、Nextdoor(小区社交)、Care.com(家政服务),后者都已经拿到了千万美元、甚至上亿美元级别的融资。但多数接受《财经》记者采访的创业者表示,因为中美两地社区形态和生活习惯方面存在很大差异,单纯复制硅谷模式成功的几率很小。

在做社区O2O的商业模式选择时,以社区001为代表的小型创业公司,更像是一个本地化的开放平台,所有的商品都来自下单用户社区周边的大型超市,由社区001提供1小时快速配送的服务。

社区001的CEO邵元元对《财经》记者表示,在社区超市方面,社区001已经形成了和电商巨头们差异化竞争的态势,短时间内并不害怕巨头们争抢自己的地盘。“他们还在说O2O概念,我们已推进了三年。”邵元元目前正在把业务范围扩大到更多的一线城市。

与社区001一样,生活半径目前也处在快速扩张阶段,但外卖这一市场的竞争状况有点激烈。阿里旗下的淘点点、百度旗下的百度外卖,还有美团外卖,以及今年5月被大众点评网8000万元入股的外卖网站“饿了么”,均涉足其中。虽然这些业务并非巨头们的主投方向,但再小的骆驼也比马大,在巨大的压力之下,不少创业团队已被迫出局。生活半径因为做得足够深入,不仅生存了下来,还成为上述巨头们的合作伙伴。

生活半径的CEO徐伟昊在接受《财经》记者采访时表示:“我们不讲其他概念,就讲快,45分钟保证送到。”为了在配送环节建立起足够高的竞争优势,生活半径把30%-40%的支出投到技术上,用来优化流程和节点。

目前,百度外卖等平台已经把部分订单的配送交给生活半径来做。徐伟昊认为,创业团队一定要做到极致,才能赢得自己的发展空间。

不管是社区001还是生活半径,都把成为社区O2O综合平台当成了自己的最终目标,超市和外卖只是它们达成目的的手段。徐伟昊说:“我们要切入社区,获得用户,在此基础上搭建平台、提供其他服务,到时候就能体现自己的渠道价值和媒体价值。”

社区入口之争

“社区的媒体价值还没有真正发挥出来。”邵元元告诉《财经》记者,从公司创立至今,他们没有花一分钱用于市场推广。他认为,巨头的流量对社区001“没有价值”,社区001需要更加精准和本地化的流量,而这些流量的最佳入口在社区,而不是线上。

在社区做活动、立展牌、发传单,以及在合作商家放置二维码,是社区O2O创业者聚拢用户更有效率的手段。以超市和外卖品类为例,团购是把用户带到店里去消费,社区O2O做的事情是把店带到了用户家里。而在社区这个决策场景和最终的消费场景里,广告、口碑往往是影响消费者的主要因素。

这就是说,对社区O2O来说,O2O不仅仅是Online To Offline,把线上的流量往线下的商家导;O2O还是Offline To Online,从线下获得用户,用线上和线下结合的方式来服务用户。

但无论从哪个垂直品类切入,社区O2O的所有服务最终都会被集成在一个统一的平台上,这个平台会成为社区商业的入口,起到聚集消费者和分发流量的作用。在这样的平台真正出现之前,每个创业团队都希望自己能成为社区O2O的主角。

除了超市和外卖,家政、物业也是创业团队扎堆的两个重要领域。

云家政是一家从上海起步的创业公司,成立于2011年。其联合创始人孙黎告诉《财经》记者,云家政用了很长的时间去积累家政商户资源,目前在上海已经与近1000家家政中介达成了合作,旗下拥有超过11万名的实名制阿姨(家政服务从业者)。在做精家政服务之后,云家政计划向其他品类扩张,希望能够成为社区的重要入口。

成立于2002年、今年6月上市的彩生活则把突破点选在了物业服务上。其控股公司花样年的董事会主席潘军认为,地产毛利率不断走低的背景下,转型社区服务、盘活物业资源、挖掘“房产后市场”是房地产企业最好的出路。“社区消费才是真正刚性的消费。2012年,彩生活服务集团服务的人群约400万,400万人口一年的总消费接近500亿元。我们不想让这500亿元的现金从我们门前流过。”潘军说。

与彩生活做类似事情的还有一家名为社宝网的网站,其CEO陈兴文告诉《财经》记者,社宝网的模式比较轻,通过与大量的物业公司合作而非资本收购的方式来进入社区。社宝网帮助物业公司搭建服务平台,对接周边商户。

陈兴文认为,要做社区O2O,物业是绕不过去的坎儿,也是一个非常好的突破点。“过去物业和业主的关系是对立的。业主认为,你收了钱,但是没有提供服务;而对物业来说,自身没有造血功能,所以只能通过压缩开支来勉强生存。”社宝网要做的便是改善二者的关系,帮助物业进行商业化。一旦做到这一点,“社区就是一座金矿”。

以万科为代表的房地产巨头也已经意识到了物业公司在社区商业中的地位和价值。不久前,万科地产宣布,开始在旗下十几个小区上线“云上城”,这是一款智能APP,包含一键开门、快速服务、物业账单、社区商城等多项功能。

在上述创业公司和房地产企业的势力之外,阿里和京东等巨头的积极入围也让O2O平台最终鹿死谁手有了更多的不确定性。

阿里旗下的天猫物流事业部曾在2012年10月推出“天猫社区服务站”,2013年又将之划归到菜鸟集团,据称目前服务站的数量已超1.3万个,分布在全国64个城市。在线上,淘宝生活服务也耕耘已久,服务项目涵盖了多个类别。

京东也在社区电商进行了布局,宣布与万家便利店合作,打通库存和供应链,打造“1小时生活圈”;而在银行界,民生、兴业、中信、浦发、平安等也在2013年纷纷试水社区银行。有报道称,民生总行将投资300亿元推动小区金融战略,目标是三年要布局1万家。

小区无忧的CEO唐皓在接受《财经》记者采访时表示,不管这些玩家以什么方式切入社区服务,“最终多种模式一定会进行融合”。

所以,小区无忧和叮咚小区从最开始就想打造一个覆盖生活方方面面的社区平台,但因为涉及面太广,这些服务能不能黏住用户还有待观察。

亿瓯网联合创始人、O2O分析师黄渊普告诉《财经》记者,把诸多的切入领域按照用户使用的频率划分,高频的服务(比如超市、外卖)可以带动低频的服务,更有机会发展成为平台。而且垂直整合的优势强于浅层铺开,扎扎实实做好线下服务,才有可能成为社区O2O的未来入口。

行业洗牌在即

眼下,社区O2O的创业大潮正进行得如火如荼,但也存在创业团队功能重合、投资重复、同质化严重等问题。而且,大多数项目的盈利空间小,自我造血能力不足,为其发展蒙上了一层阴云。多数业内人士认为,未来行业大整合,将会有一批创业项目应声而倒。

为了完成闭环、把控服务质量,超市、外卖这些领域的创业公司,很多都建设了自己的配送队伍。往往在一个小区,经常能看到好几家公司的配送人员来来往往。众所周知,配送环节的人力成本、沟通成本很高,商户提成和向用户收取运费很难覆盖成本。特别是在外部竞争激烈的情况下,创业团队的这些“人力重资产”就会成为拖累。

除此之外,在十几个垂直品类下面聚集了上百家的创业团队,其功能重合问题也不容忽视。很多团队在同一个地区做同样的事情,形不成差异化,不具备核心竞争能力。往往是一种模式火了,就会有无数的团队跟风效仿。一旦有明星项目出现,利用资本和品牌快速整合市场,模式相近的团队将面临很大的生存难题。

生活半径CEO徐伟昊告诉《财经》记者,在其公司创立伊始曾经认真地研究过各个品类的消费频次、刚需程度和现金流问题。超市、外卖这些刚需品类,通过精细化运作,盈利的空间还是比较大的。但像物业、家政等低频服务行业,平台方很难把控服务质量,且形不成有规模的现金流量,倘若不能顺利向其他品类延伸,形成自我造血能力不足,风险就会加大。

电商分析师李成东认为,决定创业团队成败的将是其服务能力。社区O2O的商品就是服务,服务由人提供,被人感知,因此一定不能忽视“人”这个关键因素。这也启示创业者,每一个冷冰冰的业务数据背后都有一张活生生的脸,每一次服务质量的好坏将有可能引发连锁反应。

在目前风头正劲的几个项目上,体验不够极致的情况还比较普遍。比如社区001能提供的生鲜品类还很有限、外卖类服务送达超时的情况也不少见,而对家政、清洁等服务品类来说,他们的服务水平很难标准化,创业者如何把控服务质量、提高用户满意度,也是很大的挑战。

未来,随着跨品类、跨区域整合的进度加快,社区O2O领域内的“千团大战”一旦发生,同质化严重、竞争力不强的团队会被清洗出去。

本文由中国童装网/刘奕风涵整理发布。

-

大牌冲进运动户外童装寻找新增量,这家品牌想靠收购分一杯羹?

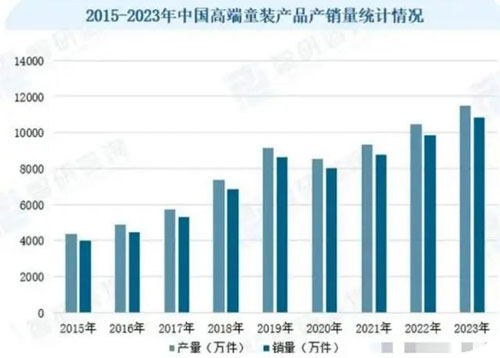

根据智研咨询《中国高端童装产业发展动态及投资前景分析报告》数据显示,中国高端童装产品市场供求整体呈现逐年增长的态势。其中,高端童装产品产量从2015年4360万...

2024-11-23

-

新质生产力如何重塑校服品牌的未来?看行业专家如何解读

11月1日下午,由上海服装鞋帽商业行业协会主办,上海市质量监督检验技术研究院协办的“上海校服高质量发展研讨会”在上海召开。此次会议围绕“深耕新质生产力”主题,上...

2024-11-04

-

2024童鞋最新线上数据:运动鞋占据头部,耐克稳居首位,牧童、百丽表现优异

近年来国内经济环境低迷,消费降级趋势明显,越来越多的消费者更加注重产品性价比。审慎消费理念盛行之下,2024年童鞋市场呈现怎样的发展趋势?哪些细分品类还在快速增...

2024-10-08

-

Babycare进攻儿童运动户外市场,安踏、moodytiger慌不慌?

户外风盛行之下,运动童装保持高速增长态势,吸引了北面、迪桑特、森马服饰、江南布衣等品牌加速布局儿童运动户外市场,在这其中也包括母婴头部品牌Babycare。9月...

2024-10-08

-

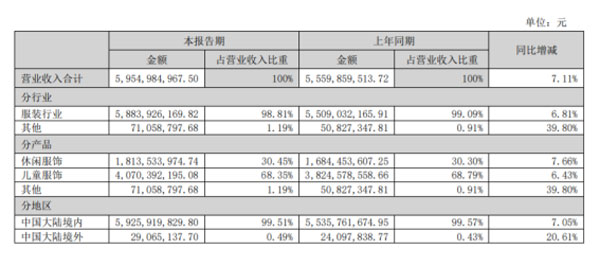

今年上半年森马的儿童服饰卖了40.7亿元

8月28日,森马服饰发布2024年半年度报告。财报显示,森马服饰在报告期内实现营业收入59.55亿元,同比增长7.11%;实现归母净利润5.53亿元,同比增长7...

2024-08-30

-

江南布衣收购onmygame进军运动童装

继美邦服饰转战户外运动之后,江南布衣也要做运动服饰的生意。近日江南布衣完成对新锐运动男装OMG及旗下儿童运动品牌onmygame的收购,目前正处于收购后的整合阶...

2024-08-09